Le premier budget piloté par la ministre des Finances, Chrystia Freeland, donne vie à cette promesse. Mais il faudra patienter : la mesure ne s’appliquera qu’au troisième trimestre de l’année suivante, à partir du 1er juillet 2022. Les détails pratiques n’ont pas encore tous été livrés, mais les grandes lignes se dessinent déjà avec assez de netteté pour comprendre l’enjeu.

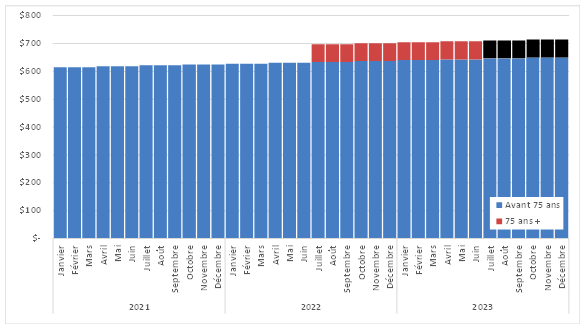

Un coup d’œil au graphique suivant suffit à résumer la situation : les prestations mensuelles du BHP s’établissaient à 615,37$ pour le premier trimestre 2021, puis 618,45$ au second. Si l’on projette une indexation de 0,5% par trimestre, la progression des montants devient lisible, trimestre après trimestre.

A lire en complément : Calculer facilement la surface d'un placard en quelques étapes

À partir de juillet 2022, les personnes de 75 ans et plus verront leur pension majorée de 10%. Sur une année complète, l’ajout cumulé atteindra environ 766$ (soit 12 blocs rouges sur le graphique). Précision de taille : ces montants sont imposables, ils s’ajoutent donc au revenu fiscal de chaque bénéficiaire.

A lire aussi : Travaux sans devis : quel montant idéal ? Au fil des travaux - Conseils

Pour ceux qui souhaitent observer la progression sur grand écran, cliquez ici.

Un autre critère entre en jeu : la PSV 2021 devient sujette à récupération dès lors que le revenu net atteint 79 845$. Sans ajustement particulier, un revenu net de 129 440$ élimine la prestation VSP.

Avec la hausse de 10%, le nouveau seuil grimperait aux environs de 134 400$. Cependant, il faudra attendre que cette augmentation se déploie sur une année complète, ce qui ne sera pas le cas avant 2023, pour connaître l’impact précis. Autrement dit, la prime de 10% reste soumise à la règle de récupération sur le revenu net.

Certains se posent la question : que se passe-t-il si la PSV est reportée à 70 ans pour bénéficier de la hausse de 36% ?

La logique retenue par les autorités : la prestation versée à 75 ans devrait reposer sur le montant prévu à 65 ans, pas sur la pension majorée par un report. Dès lors, l’ajout annuel de 766$ à 75 ans ne serait pas augmenté de 36%, car il n’existait pas dans le calcul initial. Pourtant, la question a été posée au Ministère des finances. Une réponse prudente évoquait la possibilité d’appliquer le 10% à la pension bonifiée, ce qui ferait grimper la prime à 1 042$. À prendre avec précaution, rien n’est tranché.

Par ailleurs, un geste ponctuel a été décidé : un versement unique et imposable de 500$ aux personnes de 75 ans ou plus, versé en août 2021 pour celles qui auront cet âge avant juin 2022. Cette somme reste inférieure au bonus annuel de 766$, mais elle est versée sans tenir compte du revenu net. Fait étonnant : une personne décédée à 74 ans, peu avant ses 75 ans en mai 2022, aurait tout de même droit à ce paiement de 500$.

Le débat n’a pas manqué : certains auraient souhaité une augmentation pour tous, sans restriction d’âge. Pour expliquer ce choix, la ministre des Finances avance que les personnes atteignant 75 ans puisent davantage dans leurs économies. À noter que le rapport Amours 2013 évoquait déjà une pension de longévité à partir de cet âge, dans l’idée de renforcer la sécurité financière et d’étendre la portée du régime de rentes du Québec.

La PSV suit l’indice des prix à la consommation, mais son pouvoir de remplacement, lui, s’amenuise face à la croissance plus rapide des salaires. De leur côté, les prestations du Régime de rentes du Québec évoluent d’abord avec la moyenne des gains, puis s’alignent sur l’inflation. Ce décalage nourrit le plaidoyer de ceux qui réclament une prime de 10% dès 65 ans. Le rapport actuariel de juin 2020 le souligne sans détour : l’ajustement des prestations ne suit pas la hausse des salaires, si bien que la part du revenu remplacé à la retraite s’effrite avec le temps. Dans le passé, ce fossé a été comblé par des augmentations ponctuelles, jamais pérennes.

Le supplément de revenu garanti (SRG) a connu deux bonifications, en juillet 2011 et en juillet 2016, mais avec des critères d’éligibilité stricts. Une hausse de 10% pour tous aurait permis d’unifier la mesure et d’en gommer les inégalités.

À l’horizon 2021, le programme de sécurité de la vieillesse représenterait environ 2,74% du PIB, un chiffre qui grimpera à 3,14% d’ici 2032. Avec la nouvelle subvention, et en considérant l’effet du COVID sur l’économie, le résultat de l’analyse du programme au 31 décembre 2021 (attendue début 2023) sera à surveiller. Comme l’a écrit Lavoisier, « Rien ne se perd, rien ne se crée : tout se transforme ». Il serait étonnant de ne pas voir de futures réformes pour tenter de contenir ce coût.

Des ajustements restent probables, notamment pour les personnes aux revenus les plus élevés. Une révision du seuil actuel de récupération (79 845$ de revenu net individuel en 2021) fait déjà partie des hypothèses évoquées.

Daniel Laverdière est directeur principal, Centre de compétence, Banque Nationale, Gestion Privée 1859.